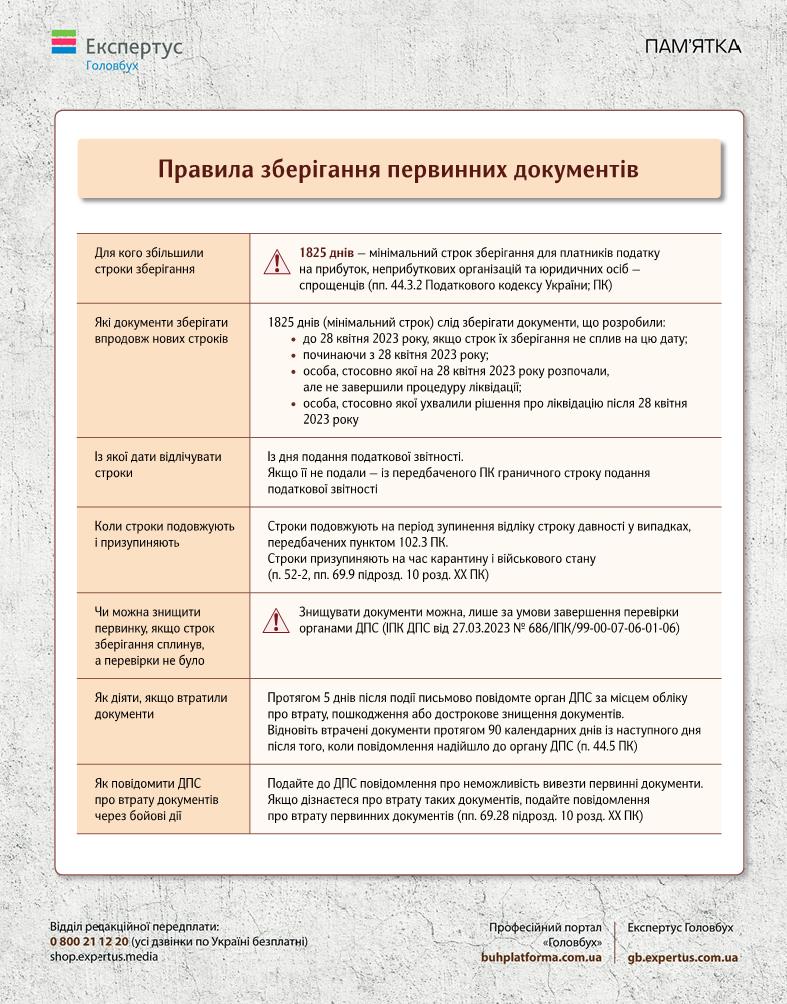

Підсумки. Враховуючи зміни в законодавстві, первинні документи будь-які юридичні особи мають зберігати 5 років, це стосується як спрощеної, так і загальної системи оподаткування, а також неприбуткових організацій.

При цьому строк зберігання для документів та інформації, пов'язаних з обчисленням та сплатою податків і зборів, для фізичних осіб – підприємців встановлюється відповідно до ПКУ та становить 3 роки (п. 1.4 Переліку).

Більшість документів, які підприємство використовує у своїй господарській діяльності, зберігаються три роки. Проте деякі документи потрібно зберігати протягом 5 та навіть 75 років (зокрема, відомості для нарахування зарплати).

Для документів, що мають відношення до перевірки – строки зберігання бухгалтерських документів рахуються не з дати перевірки, а з 1 січня наступного року. Таким чином, якщо ваша рахунок-фактура приймала участь у податковій перевірці 8 березня 2022 року, то зберігати її треба 1095 днів, починаючи з 1 січня 2023 року.

Три роки мають зберігатись і облікові регістри (головна книга, журнали, меморіальні ордери, оборотні відомості, інвентарні картки, розроблювальні таблиці тощо).

Відповідно до внесених змін збільшується з 3 до 5 років строк зберігання первинних документів, регістрів бухгалтерського обліку, фінансової звітності та документів, пов'язаних з обчисленням і сплатою податків.

📘 Податковий кодекс України. Строки зберігання первинних документів. Скільки слід зберігати первинні документи, на основі яких формувалася первісна вартість самостійно зведеної будівлі, …