Річна норма амортизації визначається діленням 100% на кількість років корисного використання об'єкта основних засобів. Як видно з таблиці 2.10, подвоєна річна норма амортизації завжди застосовувалася до залишкової вартості попереднього року. Сума амортизації зменшується з року в рік.

Сума річної амортизації розраховується шляхом множення вартості об'єкта, яка амортизується, на відповідний кумулятивний коефіцієнт, а саме: Сума річної амортизації = Вартість, яка амортизується* Кумулятивний коефіцієнт відповідного року.

Методи нарахування зносу на основні засоби бюджетних установ прямолінійний – стандартний метод нарахування зносу, коли суму нарахованого зносу за рік шукаємо, поділивши первісну вартість (або різницю між первісною та ліквідаційною вартістю, якщо таку визначали) на кількість років корисного використання.

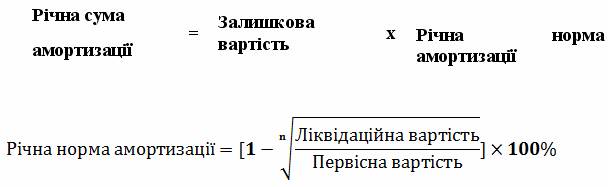

Прямолінійний метод. За цим методом річна сума амортизації визначається діленням вартості, що амортизується, на очікуваний період використання об'єкта основних засобів. Річна сума амортизації дорівнює: (первісна вартість – ліквідаційна вартість) /корисний термін використання.

8.3.1. Сума амортизаційних відрахувань звітного періоду визначається як сума амортизаційних відрахувань, нарахованих для кожного із календарних кварталів, що входять до такого звітного періоду (далі – розрахункові квартали).

Списання здійснюється з використанням субрахунку 976 «Списання необоротних активів». Виглядає це таким чином: списання ОЗ у частині залишкової вартості (ЗВ) – Дт 976 Кт 10; списання ОЗ у частині накопиченого зносу (амортизації) – Дт 131 Кт 10.

1. Метод списання вартості по числовому параметру терміну застосування має на увазі розрахунок норми амортизації з урахуванням початкової ціни об’єкта і річної …