Згідно зі ст. 44.3. ПКУ, що були внесені в 2023 році, зберігати електронні документи, що стосуються бухгалтерського обліку, фінансової звітності та документи, пов'язані з обчисленням і сплатою податків, потрібно протягом 3 років.27 квіт. 2023 р.

При цьому строк зберігання для документів та інформації, пов'язаних з обчисленням та сплатою податків і зборів, для фізичних осіб – підприємців встановлюється відповідно до ПКУ та становить 3 роки (п. 1.4 Переліку).

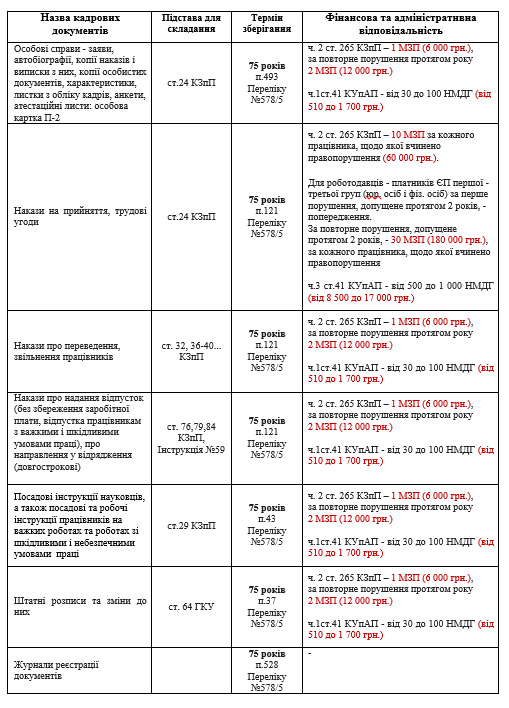

Більшість документів, які підприємство використовує у своїй господарській діяльності, зберігаються три роки. Проте деякі документи потрібно зберігати протягом 5 та навіть 75 років (зокрема, відомості для нарахування зарплати). Крім того, щодо окремих документів Переліком № 41 передбачені додаткові обмеження.

Строк зберігання електронних документів на електронних носіях інформації має бути не меншим від строку, встановленого законодавством для відповідних документів на папері, тобто не менш як 1095 днів (2555 днів – для документів та інформації, необхідної для здійснення податкового контролю за трансфертним ціноутворенням) …

Таким чином, первинні документи, на підставі яких визначається первісна вартість створеного об'єкта ОЗ (видаткові накладні, акти виконаних робіт), мають зберігатися протягом 3 років.

Таким чином, з урахуванням вищевикладеного, термін зберігання первинних документів, регістрів бухгалтерського обліку, фінансової звітності та інших документів складає 1095 днів (три роки).

Перш ніж ми відповімо на це питання, ознайомимося з основними регламентними документами, в яких закріплені основні вимоги, які розглядають терміни зберігання бухгалтерських документів …